Option A : Peakload Option (08h-20h)

Couverture de Charge de Pointe (Peak)

- Start Date : 01/01/2026 | Duration : 5 years

- Strike Hiver : 116 €/MWh | Strike Été : 65 €/MWh

- Prime observée : 22 €/MWh

Découvrez notre générateur de courbes de prix forward horaires (HPFC) et son application dans la valorisation des produits dérivés énergétiques complexes.

Ce simulateur avancé utilise des méthodes de Monte Carlo pour analyser le dispatch de production, la formation des prix et les stratégies de couverture financière sur les marchés de l'énergie. L'application permet de lancer des milliers de scénarios stochastiques et de visualiser les résultats de manière interactive.

Architecture : Le projet est orchestré autour d'un pipeline en Python qui gère les diffuseurs stochastiques, l'optimisation LP et la compilation des résultats.

Utilisez l'interface ci-dessous pour configurer la simulation, ajuster les paramètres stochastiques et explorer les résultats visuellement.

La précision du générateur HPFC est validée par sa capacité à évaluer la "moneyness" et la prime de produits dérivés complexes, basés sur des profils de consommation spécifiques.

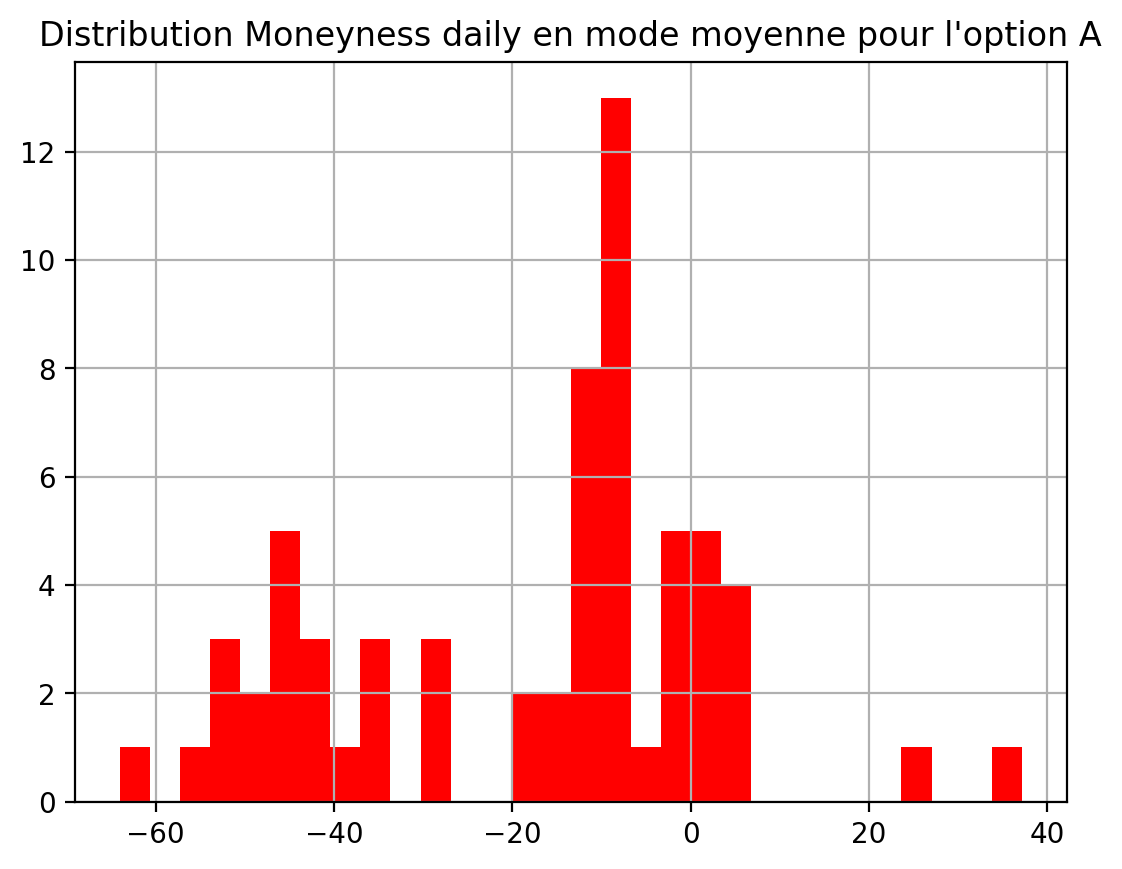

L'évaluation de ces options exotiques nécessite de simuler des milliers de trajectoires de prix horaires (via l'HPFC) pour déterminer la probabilité et la distribution des profits ou pertes (Moneyness). L'Histogramme de Moneyness pour l'Option A (Peakload) ci-dessous démontre la complexité du profil de risque et sa déviation marquée de la normalité :

L'analyse de cet histogramme révèle une distribution fortement asymétrique (skewness négative), caractérisée par une forte concentration des valeurs autour de l'axe central (légèrement négatif) mais avec une queue de distribution à droite significative (autour de 20 € et plus). Cela indique que le scénario le plus probable est une perte modérée ou un petit gain, mais que le modèle simule des événements de prix extrêmes (spikes) qui se traduisent par des gains importants.

Cette asymétrie de risque est typique des marchés d'électricité en charge de pointe (Peakload), où les risques de manque de capacité sont maximaux. Le modèle HPFC est donc essentiel pour valoriser avec précision cette asymétrie de risque et déterminer une prime juste pour l'Option A, justifiant la différence de prime observée avec l'Option B (Night).

L'analyse complète du Delta, Gamma et Vega de ces options, ainsi que le calcul de la prime théorique par simulation Monte Carlo, est disponible sur demande.